일본에서 몇억원이나 하는 아파트(맨션)를 구입!

일본에서는 아파트라고 하지 않고 맨션이라고 합니다.

아파트라고 하면 조그만한 원룸타입 같은걸 아파트라고 하고 우리나라의 아파트, 빌라, 같은 큰 사이즈를 일본에서 맨션이라고 합니다.

그냥 여기에서는 알기쉽게 맨션을 아파트라고 하고 적어보겠습니다.

물론 그만큼 돈을 가지고 있는 사람이라면 큰 걱정은 안되겠지만, 일반 회사원의 경우 몇억원이나 하는 아파트를 구입하기란 참 어렵습니다.

그래서 아파트를 구입하는 사람은 대부분이 은행에서 주택담보대출(주택론)을 받습니다.

주택담보대출(주택론)을 일본에서는 "주택론" 이라고 합니다.

일본은 주택담보대출(주택론) 이자가 아주 낮습니다.

일본 주택담보대출(주택론) 금리는 0.3~0.5%

2021년 11월 기준 일본 주택담보대출(주택론) 금리입니다.

금리가 저렴한 랭킹 1~4위까지 리스트입니다.

1~3위까지는 인터넷전용 은행입니다.

점포가 없는것만큼 인건비가 절약되어 그만큼 금리도 저렴하나 무슨 변경사항이나 이런저런 처리할때 점포가 없다보니 약간 힘듭니다.

4위에 있는 MUFG 미츠비시 UFJ 은행은 점포가 있는 은행으로 우리나라로 치면 국민은행같은 대형은행입니다.

대형은행이어도 금리는 0.475%.

정말 저렴하죠?

이자로 내는 돈보다 공제받는 금액이 더 큰 일본

주택담보대출(주택론)로 이자를 내는 돈보다 연말정산에서 공제받는 금액이 더 큰 일본이라고 뉴스에서 보도를 하고 있습니다.

이러한 문제로 인해 공제금액을 축소한다는 방침이 나오고 있습니다.

이미 주택담보대출(주택론)을 이용하고 있는 사람은 변함이 없고 앞으로 이용하는 사람들에 한해 반영된다고 합니다.

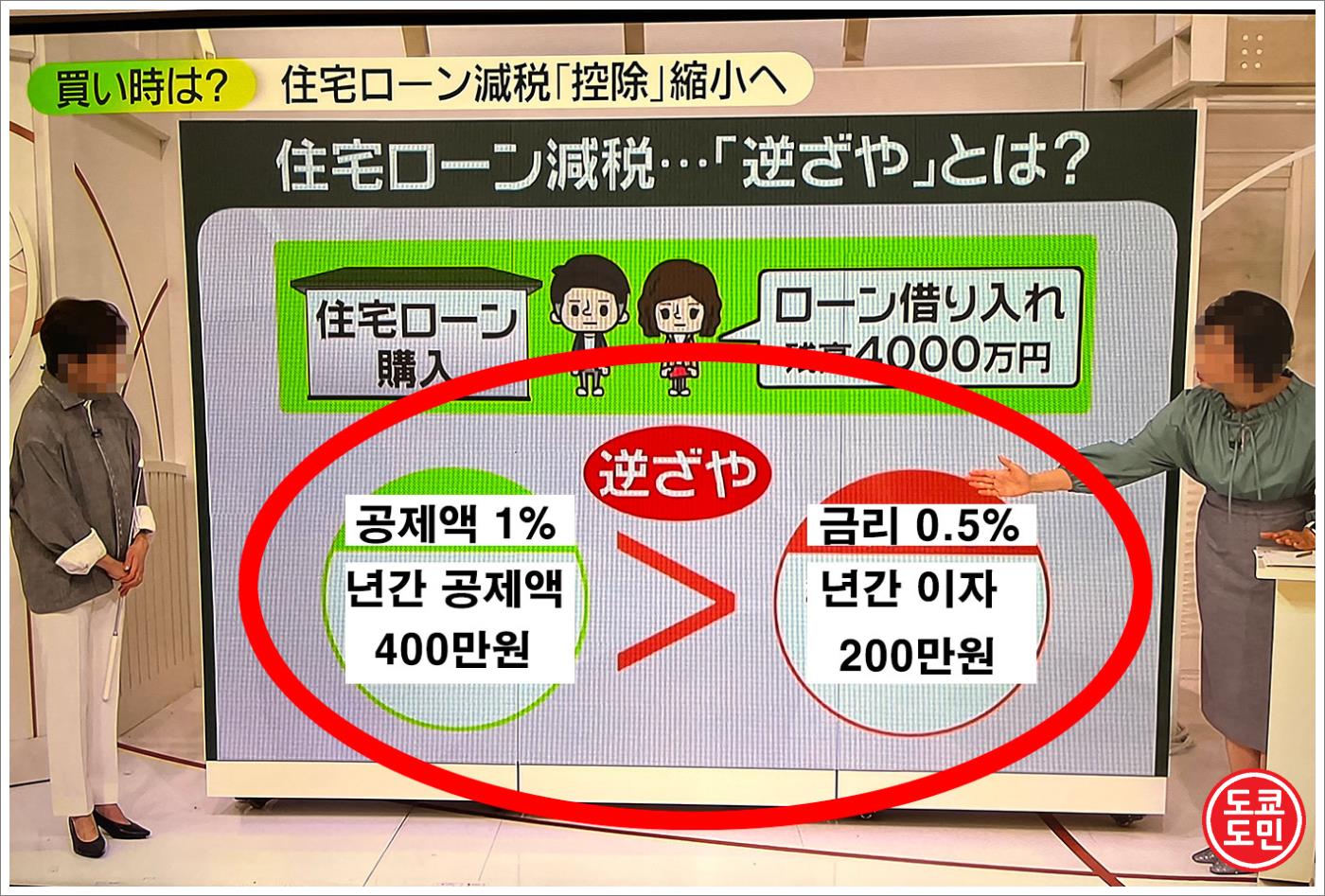

위의 보도 화면 내용을 우리나라 말로 번역해봤습니다.

주택담보대출(주택론)을 4000만엔!

즉, 우리나라 돈으로 4억원을 빌렸을때 금리는 0.5%로 계산했을때 년간 은행에 내는 이자는 200만원정도인데, 연말정산으로 공제 받는 금액은 매년 400만원!

주택담보대출(주택론)을 받으면 매년 이자로 200만원가량 내고, 연말정산으로 400만원이 돌아온다는 이야기!

즉, 매년 200만원 이익이 생긴다는거죠!

이러한 상황이니 아파트, 주택이 필요없는 사람들도 주택담보대출(주택론)을 받고 있는 실정입니다.

"나 돈 많아! 10억원 아파트? 그냥 주택론 없이 한번에 지불할 수 있어!!" 라는 사람도 일부로 주택담보대출(주택론)을 이용해서 돈을 벌고 있는 실정인거죠.

주택담보대출(주택론) 공제 받을 수 있는 최대액!

하지만, 매년 연말정산으로 40만엔(400만원)이 돌아온다는 이야기는 아닙니다.

한번의 주택담보대출(주택론)에 공제 받을 수 있는 금액은 매년 최대 40만엔!

주택담보대출(주택론) 잔액의 1%가 공제액으로 최대 40만엔(400만원)이 돌아옵니다.

주택담보대출(주택론) 잔액이 3500만엔(3억 5000만원)이 남아있다면, 그해에 공제액은 35만엔(350만원)이 됩니다.

그리고 최대 10년까지 공제를 받을 수 있어 최대 400만엔(약 4000만원)까지 받을 수 있습니다.

그래서 주택담보대출(주택론)을 빨리 갚을 수 있어도 최대 10년은 유지하는게 이익이기 때문에 일부로 안갚는 분들이 많습니다.

이자는 꼬박꼬박내면서 10년간 공제 받으면 최대 200만엔(2000만원)은 이익인거죠!

주택담보대출(주택론) 너도 나도 받을래~

그럼, 아무나 주택담보대출(주택론)을 받을려고 하겠죠?

하지만, 주택담보대출(주택론)을 받을때 은행쪽 심사를 받습니다만, 아주 까다롭습니다.

신용카드 연체 이력이 있거나, 카드대금을 할부로 내고 있다거나, 자동차도 할부로 내고 있다거나 이런게 전부 빚이기 때문에 이런 사람들은 주택담보대출(주택론) 심사가 거부되거나 통과하더라도 신청한 금액이 다 나오지 않을 수가 있습니다.

그리고 대출받은 자신이 살아야 한다는 조건이 있는것과 집을 구입하면 화재보험, 지진보험, 고정재산세, 아파트의 경우 관리비, 수선유지비등도 내야하니 그런거 계산을 해봐야합니다.

일본은 세금이 높습니다.

일본 부동산은 우리나라처럼 오르락 내리락 하지 않고, 보통 유지되거나 내려가는게 일반적이다 보니 부동산 투자는 정말 긴자, 신주쿠, 시부야, 이케부쿠로등 중심지가 아니면 많이 오르진 않지요.

저런 중심지는 몇억으로는 거래되는곳이 없고 보통 몇십억, 몇백억이다보니 일반인들은 생각하기도 힘든곳이죠.

마무리

일본에 거주하는 사람이라면 주택담보대출(주택론)을 받고 내집 마련을 하는게 이익일수도 있지만, 집을 사지 않고 월세로 살려는 사람들도 있어서 개인의 생활에 맞춰서 생각하는게 좋을거 같아요.

일본에서 아파트(맨션)을 산다면 역에서 5분거리이내에 사는게 이익!

지진이 많은 나라다보니 지반이 튼튼한 지역을 고르는게 좋겠죠?

일본은 집을 마련하기엔 좋은 환경인거 같아요. 내집마련에 주택담보대출(주택론) 금리가 0.5%대다 보니까요.

보통 35년으로 계약하는 사람이 많고, 35년간 계약을해도 보통 20~25년정도에 다 갚고, 35년간 갚는 사람은 드물다고 하네요.

댓글